来源:市值风云

扎实回报股东。

1886年,可口可乐(KO.N)诞生于美国亚特兰大市,自此137年以来,一直是全球第一大饮料品牌。

2021年,可口可乐占据全球软饮料市场15%的份额;被视为相似度最高的竞品百事(PEP.O)紧追其后,占据7%的市场份额。

(来源:前瞻产业研究院)

由于特殊历史原因,可口可乐直至1979年才重返中国内地市场。

然而,中国消费者的饮用习惯更偏向水和茶,可口可乐在中国未能跻身软饮料市场的前三大品牌。

2021年,康师傅控股(00322.HK,“康师傅”)为国内软饮料龙头,市场份额为6.7%;其次是农夫山泉(09633.HK)和华润集团,市场份额分别为6.4%和4.7%。

(来源:前瞻产业研究院)

不过,在市场规模接近千亿元的国内碳酸饮料市场,可口可乐仍然一家独大,占据一半以上的市场份额。

(来源:前瞻产业研究院)

综上,只要谈及软饮料,可口可乐,永远是一个绕不开的角儿。

凭借着品牌的百年知名度,可口可乐在全球推行轻资产模式。

简单来说,可口可乐将专营权出售给全球各地的合资企业,由后者在当地经营装瓶厂,并负责生产、推广及销售,而可口可乐获得股权收益和销售浓缩液收入。

等等!不会还有老铁不知道,咱们喝到的可口可乐,都是装瓶厂在采购来的浓缩液里兑入水、甜味剂调配出来的吧?

在中国内地,可口可乐奉行的是“端水大师”策略,将专营权一分为二:持有者分别为英国太古集团旗下的太古股份公司(00019.HK、00087.HK,“太古股份”),以及中粮集团旗下的中国食品(00506.HK,“公司”)。

今日,风云君便和老铁们聊聊,坐拥可口可乐国内半壁江山的中国食品。

中粮集团入局可口可乐

要说到中国食品和可口可乐专营权的渊源,还是绕不开太古股份。

太古股份是将可口可乐引入中国内地的先驱。

1965年,太古股份在香港收购了其第一家可口可乐装瓶厂,自此开始与可口可乐的专营权合作。

1979年,太古股份首次将瓶装可口可乐产品进口至中国内地。但直到1989年,太古股份才分别在杭州和南京开设了内地的首两家装瓶厂。

此后20余年,太古股份不断扩大内地的装瓶业务,并与可口可乐中国(注:可口可乐在中国内地的自营装瓶业务)共同瓜分这一市场。

据太古股份披露,2000年,中国内地的装瓶生产量已占到其总产量的51%。

(来源:太古股份官网)

但太古股份与可口可乐中国“平分天下”的局面,也在这一年发生改变。

2000年,中粮集团和可口可乐合资组建中粮可口可乐饮料有限公司(“中可饮料”),其中,中粮集团控股65%,可口可乐占股35%。

中可饮料的成立,标志着中国内地出现了第一家由中方控股的可口可乐装瓶厂。

至于半路横插一脚的中粮集团,是神马来头呢?

据披露,中粮集团是与新中国同龄的中央直属大型国有企业,以农粮为核心主业,专注于粮、油、糖、棉、肉、乳等品类,同时涉及食品、金融、地产领域。

作为一家投资控股企业,目前,中粮集团旗下拥有15家上市公司,包括中国食品、蒙牛乳业(02319.HK)等8家港股企业,以及中粮糖业(600737.SH)、妙可蓝多(600882.SH)、酒鬼酒(000799.SZ)等7家A股企业。

(制图:市值风云App)

2006年,中粮集团将中可饮料以约18亿港元的对价注入中国食品,后者已于1988年起挂牌香港联交所主板。

下面,我们正式请出今日的主角——中国食品。

(一)从多元化精简至单一业务

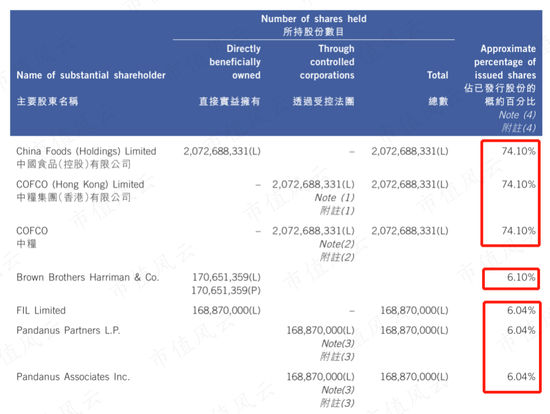

截至2023年上半年末,中粮集团仍是公司的控股股东,持股74.10%;第二、三大股东布朗兄弟哈里曼和富达投资,分别持股6.10%和6.04%。

(来源:公司2023半年报)

值得注意的是,2017年前后,公司的业务出现了较大变化。

2017年前,公司主营厨房食品、饮料、酒类、休闲食品等业务,产品组合除可口可乐外,还包括中粮集团旗下的众多知名品牌,比如“福临门”包装食用油、“长城”葡萄酒、“黄中皇”绍兴酒、“金帝”巧克力等。

以2016年为例:

厨房食品为公司的最大业务,营收占比为50%,主要来自“福临门”包装油;

饮料为第二大业务,营收占比为40%,主要来自可口可乐的装瓶业务;

酒品类为第三大业务,营收占比为9%,主要来自“长城”葡萄酒,及少量海外名酒的进口代理。

(来源:公司2016年报)

2016-2017年,公司陆续进行了多项非饮料业务的出售,总交易价值高达51亿元。交易完成后,饮料成为公司的单一业务。

公司精简业务的原因,是配合控股股东中粮集团的“专业化公司”战略。

2016年,中粮集团设立了18家专业化子公司(注:目前尚余17家),以核心产品为主线进行纵向整合。

(来源:中粮集团官网)

公司表示,其重新定位为“中粮集团旗下唯一专业化饮料业务上市公司”。

(来源:公司2017年10月公告)

至于公司原本的非饮料业务,则去到了中粮集团的各家专业化子公司手上。比如,“福临门”去了中粮油脂,“长城”去了中粮酒业。

(来源:中粮集团官网)

(二)覆盖国内市场50%的人口

公司的饮料业务,同样发生了重大资产重组。

在2017年前,可口可乐在中国内地的装瓶业务,为“三分天下”的局面:公司、可口可乐中国、太古股份各自占山为王。

其中,公司专营权主要在北部和西北部,覆盖15个省级市场,以及约34%的人口。

2016年11月,可口可乐决定退出内地的自营装瓶业务,因此将可口可乐中国的装瓶厂出售给公司和太古股份。

与此同时,公司和太古股份之间,也达成了一揽子交易。

具体来看:

公司向可口可乐中国收购了6个省级市场的装瓶业务,收购对价为29亿元;

公司向太古股份收购其在山西的装瓶业务,收购对价为4.9亿元;

公司向太古股份出售3个省级市场的装瓶业务、以及6个省级市场装瓶业务的部分权益,出售对价为21.2亿元。

上述交易于2017年4月完成。

经过重组,公司覆盖的省级市场增至19个,囊括约80%的国土面积。

不过,公司所覆盖的地理面积虽广,但以人口密度计,约占国内50%的人口,只能说是与太古股份平分秋色。

这一切背后的执笔者可口可乐,果然是位“端水大师”。

依托品牌优势,汽水&果汁细分龙头

顺便一提,重大资产重组完成后的2017年10月,公司宣派了每股0.93港元的特别现金分红,总额高达26亿港元,作为给予港股投资者的“定心丸”。

(来源:公司2017年10月公告)

这些年来,公司依托单一的饮料业务,表现如何呢?

(一)汽水为核心,果汁迎来爆发

2018-2022年,公司营收从156亿元增至210亿元,期间CAGR为7.6%。

近年来,公司营收波动性较大。2020年,受疫情阻塞销售渠道,营收增长几乎停滞;2023年上半年,公司营收125亿元,同比增4.7%。

(制图:市值风云App)

目前,可口可乐在全球地区推出了200多个饮料子品牌。

公司的饮料产品,主要来自可口可乐中国的品牌授权,覆盖汽水、果汁、水、乳饮料、茶、咖啡等10大品类,共24个子品牌。

其中,不乏老铁们熟悉的品牌,如可口可乐、雪碧、芬达、美汁源、纯悦、COSTA咖世家等。

(公司产品组合,来源:公司官网)

公司将业务细分为四类:汽水、果汁、水、其他(主要包括即饮茶和即饮咖啡)。

近年来,各业务的营收占比变动不大,其中汽水一直是核心业务,营收占比超过70%。

2023年上半年,汽水、果汁、水、其他的营收占比,分别为75%、16%、6%、4%。

(制图:市值风云App)

具体来看,汽水的营收增长相对平稳,2018-2022年的CAGR为8.6%,增速与整体营收较为同步,同时是公司唯一每年维持正增长的业务。

(制图:市值风云App)

2023年上半年,公司汽水营收93亿元,同比增3%。

(制图:市值风云App)

第二大业务果汁自2021年起步入高增长区间,营收增速维持双位数百分比,成为公司增长最快的业务。

2023年上半年,公司果汁营收19亿元,同比增17%。

(制图:市值风云App)

公司的汽水和果汁业务,主要依托可口可乐的品牌优势。

据第三方数据,可口可口系列品牌在国内汽水市场和果汁市场均为细分龙头。

2021年,在汽水市场,可口可乐的份额为53%,较百事的32%有着明显领先优势;在果汁市场,可口可乐与紧追其后的汇源,市场份额分别为11%和10%。

(来源:前瞻产业研究院)

(二)包装饮用水难敌国内对手

在作为国内软饮料市场最大品类的包装饮用水市场,公司的表现却相当拉胯。

据第三方数据,2021年,国内包装饮用水的市场规模为2164亿元,约为第二大品类汽水的2倍,并占到整个软饮料市场的近四成份额。

(来源:前瞻产业研究院)

2023年上半年,公司水业务营收8亿元,同比增5%。但2018-2022年营收的CAGR为0%,缺乏成长性。

(制图:市值风云App)

在包装饮用水市场,农夫山泉稳居细分龙头,市场份额为12%。而公司未能跻身前五大品牌,市场份额不足2%。

(来源:前瞻产业研究院)

在风云君看来,公司水业务增长乏力的原因,在于其产品乏善可陈。

公司一直主打冰露和纯悦两大品牌,分别定位于低端和大众市场。

相比之下,农夫山泉从2015年开始布局高端市场,并不断迎合细分需求,比如推出天然雪山矿泉水“长白雪”、婴幼儿专用的低钠婴儿水、武夷山泡茶水等。

在产品的推陈出新方面,公司似乎一直动力不足。

盈利能力已超越康师傅

(一)下沉且分散的庞大营销网络

与公司饮料业务直接对标的太古股份,是一家集饮料、地产、航空等业务于一体的多元化企业,其国内饮料板块的财务指标披露较少。

因此,风云君选取了国内软饮料行业龙头康师傅,作为公司的可比企业。

康师傅的饮料业务除自有品牌外,还包括百事在国内的授权装瓶业务,后者包括百事可乐、美年达、七喜、纯水乐等子品牌。

(康师傅饮料业务产品组合,来源:康师傅2022年报)

近年来,公司毛利率的变动趋势,与康师傅的饮料业务基本一致,均经历了先升后降。

公司毛利率于2020年达到39.6%的高位后回落,于2023年上半年为35.5%;同期,康师傅的饮料毛利率为32.6%,且长期较公司低3个百分点左右。

(制图:市值风云App)

包装饮料作为生产过程高度自动化的流水线产品,毛利率的波动主要受白糖、PVC(聚氯乙烯)、易拉罐等原材料价格的影响。

白糖价格在2023年继续高位运行。可以预见,短期内,公司毛利率将继续承压。

(白糖期货历史价格走势,来源:英为财情)

为应对上涨的成本压力,公司加强了对销售费用这一最大期间费用项的管控。

公司的销售费用率于2020年达到30.5%的高位,随后一路回落,于2023年上半年为24.4%,与康师傅的差距缩小至2.4个百分点。

(制图:市值风云App)

此外,在风云君看来,长期以来,公司的销售费用率高于康师傅的原因,在于前者的销售渠道更为下沉和分散。

截至2022年末,公司的员工人数为1.9万名,其中销售员工约1万名,占比超过50%。

大量的销售员工,对接公司逾260万客户的庞大营销网络,后者由小而分散的零售点组成,比如一个小超市、便利店、报刊亭。

据披露,在公司获授权经营的市场中,其营销网络已实现对城市和县城的100%覆盖,以及对乡镇的60%覆盖。

(来源:公司2022年报)

这也符合老铁们对可口可乐的印象:回想日常生活中,即便是在某个偏僻山村,只要有小卖部,大概率就能买到可口可乐。

相比之下,康师傅的销售渠道更为集中,截至2022年末,其包括经销商和直营零售商在内的客户数量约为33万名。

(来源:康师傅控股2022年报)

大客户集中度,同样可以体现两家企业营销网络的差异。

据披露,2022年,公司前五大客户的合计销售占比为7%;同期,康师傅披露的前五大客户合计销售占比为“少于30%”。

(来源:公司2022年报)

(来源:康师傅控股2022年报)

得益于对销售费用的有效管控,公司的归母净利润率持续提升,并于2023年上半年反超康师傅,两者分别为4.8%和4.0%。

(制图:市值风云App)

(二)股东回报扎实

公司的资本开支,主要用于维护和扩建装瓶厂的产能。

截至2022年末,公司在国内共有20家装瓶厂,较上年同期新增1家。

2023年上半年,公司并未再新增装瓶厂,因此资本开支明显下降,自由现金流达到12亿元,创下疫情以来的新高水平。

(制图:市值风云App)

此外,可口可乐“浓缩液+水”的简易生产模式,决定了装瓶厂上产能的速度较快,不易受到产能制约。

以公司2022年新增的贵州装瓶厂为例,据披露,该厂于2022年4月启动生产,当年7月并正式投产,历时仅3个月。

目前,公司的资产负债表相当健康,有息负债主要是与装瓶厂土地有关的租赁负债。截至2023年上半年末,公司不存在任何的长、短期的银行借款。

截至2023年上半年末,公司现金及现金等价物高达23亿元,流动性充足。

(制图:市值风云App)

值得肯定的是,公司的现金分红意愿也较为充足。

尤其自2017年完成重组以来,公司逐渐加大现金分红力度。2020年起,公司的现金分红率突破50%。

(制图:市值风云App)

如果从更长的时间维度来看,自2006年收购中可饮料以来,截至2022年末,公司累计现金分红已接近60亿港元,其中包括常规分红34亿港元和2017年的特别分红26亿港元。

这意味着,相对于中可饮料约18亿港元的注入对价,仅通过现金分红这一形式,公司已经返还给港股投资者逾当初3倍的收购业务价值。

背靠母公司中粮集团,中国食品坐拥可口可乐国内半壁江山,并享受可口可乐的品牌红利。

2017年以来,随着中粮集团推动“专业化公司”战略,公司业务进一步精简至单一饮料。

目前,公司盈利水平持续提升,各方面的财务指标相当健康。

更值得夸赞的是,尽管公司在国内软饮料市场偶有浮沉,但股东回报始终扎扎实实,堪称红筹股的楷模。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

责任编辑:杨红卜